前回の記事では 、ファイナンシャルプランナー(1級FP技能士・CFP資格者)の塚本伸明さんに、 奨学金について解説していただきました。

今回は、10代のうちに知っておいてほしい「保険」のことについてお聞きしました。 塚本さんはまず 「10代は保険への正しい考え方を身につけるべき」だと語ります。まだ若いし、必要な保険には親が加入しているはずだから関心がない、と思っている方も多いかもしれません。

しかし、学校では教えてくれない「保険」の知識こそ、若い方に知ってほしい。それはどういったことなのでしょうか。

目次

そもそも「保険」とは?

保険は 「助け合い」と「備え」

「保険」には二つの側面があります。「助け合い」と「備え」です。「保険の仕組み」は、「一人が万人のために、万人が一人のために」と説明されます。

(例1):1万人の人が1人あたり1,000円ずつお金(掛け金)を拠出すると、1千万円貯まります。 そこで、1万分の1の確率で「貧乏くじ」(病気・事故など不幸な出来事が自分の身に起きる)を引くとすると、その不運な1人が1千万円(当選金)を受け取ります。

つまり、「貧乏くじ」を引いてしまう可能性(リスク)のある人は、誰が「貧乏くじ」を引くか、運悪く自分が引くかもしれないと不安です。そこで1,000円で万が一の安心(自分が「貧乏くじ」を引いた場合に1千万円もらえる。)を得ているということです。すなわち1人1人が拠出した1,000円が1万人の安心につながるということで、「一人が万人のために」ということになります。

また、「貧乏くじ」を引いてしまった人にとっては、1万人の人が拠出してくれた総額1千万円を受け取ることにより、「貧乏くじ」を引いたことによる損失を補填することができます。つまり、「万人が一人のために」となるわけです。

しかし、(例1)の「仕組み」のままでは、保険会社は必要経費や利益を捻出することができずに、つぶれてしまいます。そこで保険会社の運営費用等を加味し、また、より身近にリスクを感じる損害として、発生確率を1万分の1から100分の1にすると(例2)のようになります。

(例2):1万人の人が1人あたり1万円ずつ保険料を払い、保険会社に1億円集まります。その3割の3千万円を保険会社が運営費用等に充て、残りの7千万円を、損害を被った人に保険金として支払います。100分の1の確率だと、100人に70万円ずつ支払います。

リスクから考える、本当の「保険」の在り方

先に紹介した「1万円で70万円の安心を得る保険」は、70倍と高いリターンですが、塚本さんは「多くの人は、自分が損害を被る確率が100分の1などではなく、2分の1とか、3分の1とか、 もっともっと高い確率で起こりうるリスクを保障する保険に入りたがる。」と指摘します。高齢者が加入する「医療保険」などが代表例です。60歳、70歳になって健康に不安が出てくると、入院が心配で、医療保険に加入する人が増えます。

(例3):1万人の人が60歳から80歳までの20年間、毎年5万円ずつ(計100万円)保険料を支払うとすると、総額10億円のお金が保険会社に集まります。3割の3億円を保険会社が運営費用等に充てると、保険金として残りの7億円が入院した人に支払われます。60歳から80歳までの間に2人に1人が入院して保険金を受け取ると仮定すると、5千人(1万人の2分の1)で7億円を分配し、1人当たり平均140万円の保険金を受け取ることになります。

こちらの例では、20年間で計100万円の保険料を支払った1万人のうち、5千人は平均140万円(1.4倍)の保険金を受け取れますが、残りの5千人には1円も返ってこないことになります。 掛けたお金が大幅に増えて戻ってくることはないのに、100万円も保険料を支払う価値を果たして感じられるでしょうか。(「保険」ではなく「貯金」であれば、入院以外にも自由に使えるお金が20年間で100万円貯まります。)

「医療保険」は、日々の生活で、ケガや病気のリスクが比較的に低く、万が一そのリスクが現実化したときの金銭的な負担が大きい人ほど、そのリスクに備えるために利用すべきであるといえると思います。

以上のことから、損害の発生確率が高いリスクでは、「少ないお金で大きな保障を得られる」という「保険」のメリットが打ち消されてしまうことがわかりました。

このように考えると、本来の「保険」の在り方は、「めったにないリスク」に対して、「保険」という仕組みを活用して「備える」ことだとわかります。

「めったにないリスク」とは、具体的にどのようなものなのでしょうか。例えば、学生や現役世代の疾病・大ケガ・死亡、火災、地震・台風などの自然災害、交通事故などがあげられます。

日帰り入院保障は本当にうれしい?

つぎに最近一般的になっている「日帰り入院保障」は、FPの立場から見てどうでしょうか。

保険の顧客の立場からすれば、「日帰り入院」でも保険金が下りる医療保険は魅力的に見えます。

保険料が同じであれば、当然、「日帰り入院」も支払われる保険のほうが良いに決まっていますが、例えば「7日超の入院のみを対象」とする医療保険の保険料は、「日帰り入院」も保障する医療保険の保険料より大幅に安いのです。

多くの入院患者は1週間以内に退院されることでしょう。7日超の入院は「めったにないリスク」となります。したがって「保険の仕組み」を活用して安い掛け金で大きな保障を得られることになります。入院したことによる経済的負担は、「日帰り入院」では大したことはありません。7日以内の短期の入院でも家計が破綻するリスクは低いでしょう。

しかし、長期の入院は経済的負担が甚大で家計が破綻するリスクが高まります。このような場合に備えるのが「保険」の本来の目的です。

学生の皆さんにはまだ関心がないかもしれませんが、「がん保険」における「上皮内がん」の取り扱いも同じです。

「上皮内がん」は転移せず、取り除けば完治する可能性が高いので、浸潤した「がん」とは医学的に区分されています。「上皮内がん」も保障する「がん保険」は、補償範囲が広がる分保険料が高くなっています。「上皮内がん」と「浸潤したがん」とでは、深刻度・経済的負担が大きく異なります。「上皮内がん」を保障の対象に含めるかどうか、保険料を比較して検討すると良いでしょう。

起こる確率は低いが、大きな損害が発生するリスクがあるものにこそ保険をかけるべきです。

学生の皆さんに身近な例をあげれば、自転車で大きな事故を起こす、スポーツで人に大けがを負わせ賠償請求されるなどが挙げられます。

逆に言えば、コンタクトレンズを落とす、スマホを失くす、自転車の盗難など、常に一般の人々がリスクを意識していて、頻繁に発生する損害は一般的に保険会社で販売する「保険の対象」にはなっていません。(メーカーや販売店が保障するケースはあります。)

ライフプランと保険

以上の塚本さんのお話から、めったにないことを保障する保険こそが、掛け金も安く、本来の「保険」のあるべき姿であることがわかりました。これからの人生の中で、必要な「保険」の形はどのように変わっていくのでしょうか。

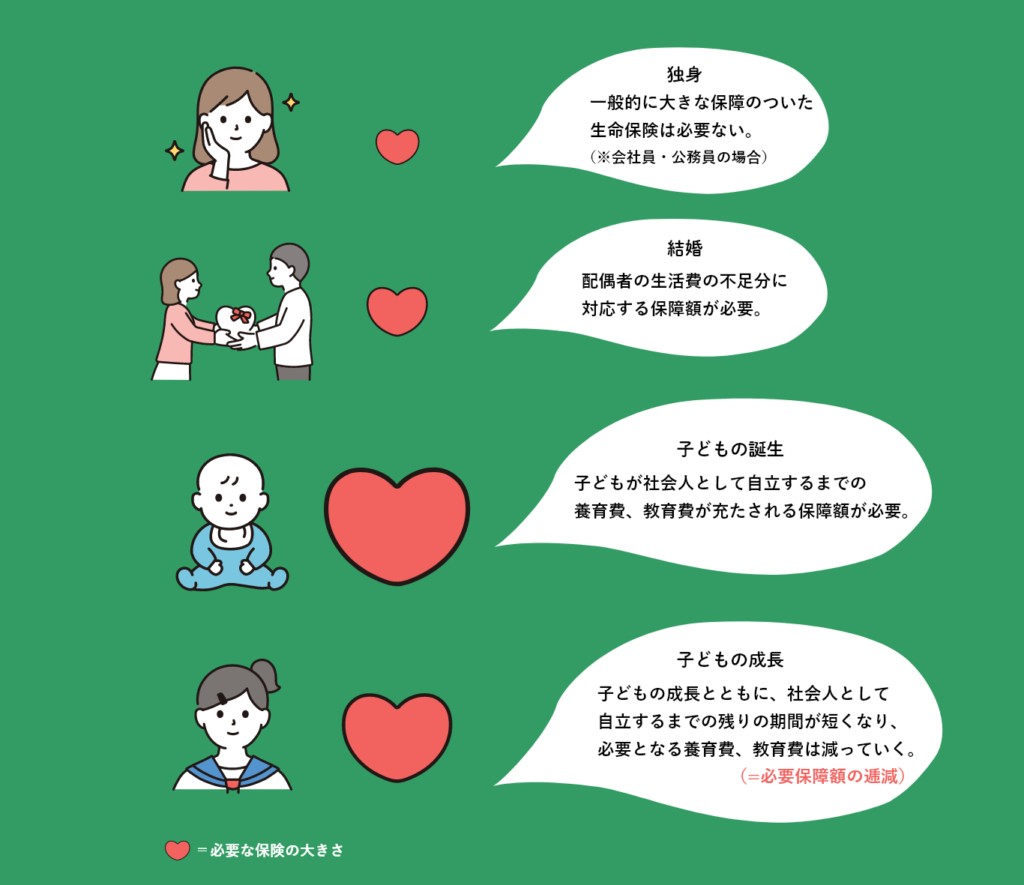

生命保険

「死亡」など万が一のことが起きた場合に、残された家族に保険金が支払われる「生命保険」について説明します。

必要な保障の大きさ(必要保障額)はどうなっているのでしょうか。

以上のように、子どもの成長にしたがって必要な保障の大きさは変わります。子どもの成長は一例で、ほかにもさまざまな要因で人生の各時期において必要な保障の大きさは変わります。

収入保障保険

「必要保障額の逓減(ていげん)」に対応している生命保険が「収入保障保険」です。

この保険の特徴は、万が一の場合に加入時に設定した保障期間内、毎月(毎年)定額の保険金を家族が受け取るという点です。(最低保障期間の設定が可能)

例えば30歳で60歳まで毎月20万円を保障する収入保障保険に加入したとすると、35歳で亡くなると25年間(総額6,000万円)、45歳で亡くなると15年間(総額3,600万円)、55歳で亡くなると5年間(総額1,200万円)、家族が毎月20万円ずつ受け取れます。

保障期間満了に近づくほど保険金総額が減少していきます。つねに保障額が一定の生命保険に比べ、必要保障額に保障額がフィットして掛け金が少額で済みます。

印象に惑わされない

保障額が毎月逓減していく収入保障保険(例えば7,200~1,200万円 ※最低保証期間5年)と、契約時に決めた保障額が保険期間中一定の定期保険(例えば5,000万円)では、後者がずっと高額保障で魅力的に見えるかもしれませんが、家族のために加入する生命保険は、万が一の場合に残された家族が路頭に迷わないよう加入するものです。

保障額が定額の生命保険では、子どもが幼い頃は保障額が不足し、子どもの成長とともに今度は必要以上に保障額をかけることになるため、あまり効率的ではないと思います。

子どもが大学を卒業し、独立したあとにも、子どもが生まれたばかりの頃のような大きな保障額が必要なのか考えてみてください。印象だけ判断せず、何のために「保険」に加入するのか、その目的にあった「保険」の種類を選択することが重要です。

まとめ

塚本さんのお話から、「保険」は保険金をもらうためではなく、万が一の時に生じる損失を穴埋めするために入るものであるという本質をしっかり理解することが大事であるとわかりました。保険に加入する意味は、実際に起こる可能性は低いが、もし実際に起きれば多大な損失が予想されるリスクに備えることにあります。10代のみなさんはぜひ、若いうちから「保険」を身近に考えてみてはいかがでしょうか。

塚本さんが解説する奨学金についてはこちら

この記事へのコメントはありません。