高校生・大学生になると、行動範囲が広がってバイトを始めたり、以前よりも自由を謳歌している10代のみなさんも多いと思います。そうなったときに、ぜひ心にとどめておいてほしいのがお金に関するあれこれ。

お金の専門家(ファイナンシャルプランナー/1級FP技能士・CFP資格者)の塚本伸明さんのインタビュー最終回です。

目次

大人のなかには”汚いやつ”もたくさんいる!

NEONAVI編集部(以下略):10代のうちに知っておいてほしいお金のお話とはなんでしょうか?

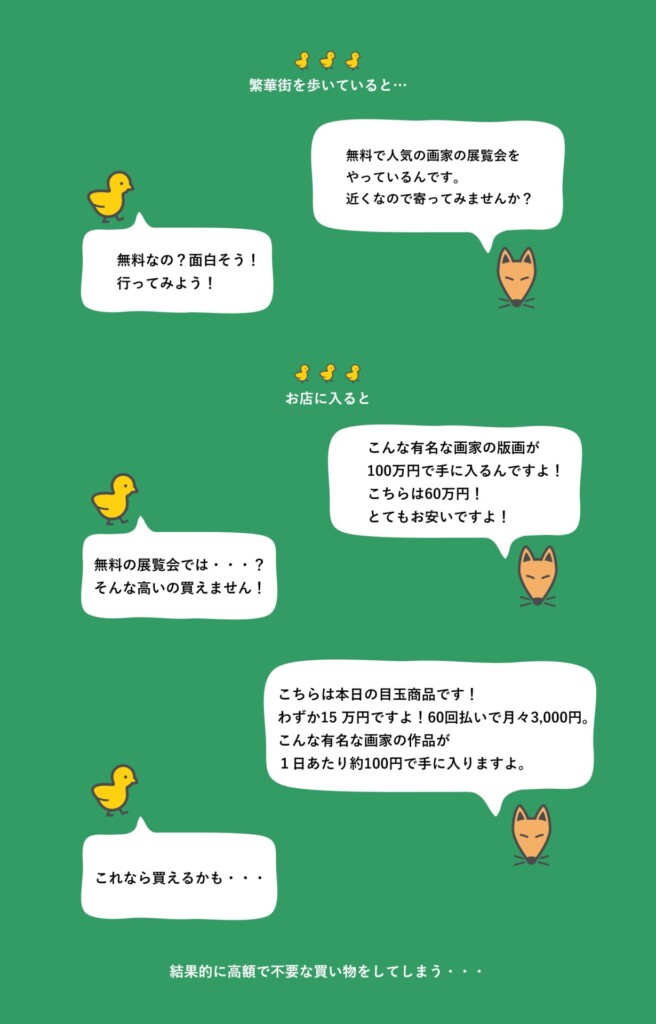

塚本さん(以下略):悪徳商法のことは、必ず知っておかなければいけません。なによりも手口を知っておくのが大事です。まずは街頭でのキャッチセールス「展覧会商法」についてご紹介しましょう。

―まさに、よくある話という感じですね。

高価なものを見たあとに比較的安価なものを見せられれば、安く感じる気がしますよね。そのうえローンで分割払いにすると(金利が高いのに)もっと安く感じてしまいます。

悪徳商法に限らず、ごく一般的な販売手法なので注意しましょう。

― 原宿や表参道でスカウトをしている人をよく見かけるのですが、あれって実際どうなんでしょうか?編集長は中学生の時(約10年前)に友達と一緒に声をかけられて、怖い思いをしました。

「モデル商法」ですね。

声をかけられて道端で説明を受けたり、後日説明会に行ってみると、モデルになるにはまずはスクールでスキルを身につけたり、事務所に登録してくださいと勧められることがあります。

モデルになればお金を稼ぐことができると考えて、先行投資として高額なお金を払ってしまうことがあります。また、ファッションショーなどに実際に出られると思ったら法外に高いステージ出演料を支払わされたり、関係者を名乗る人の飲食店に誘導されたりする例もあります。

モデルに限らず、ダンスや歌などのステージで出演者が出演料を負担するのは一般的なことですが、少しでも不審な点があれば立ち止まっていただきたいです。

―社会経験が少なく、危ないものとそうでないものの判断基準がまだしっかり身についていない学生だから、狙われやすいのでしょうね。

大人のなかには「汚い」やつもたくさんいるよ、と伝えることが大事ですね。ともあれ、騙されないための予備知識を学んでおくのは最優先です。

―色んな事例を知っておくといざという時に、「これは怪しいな」とアンテナを張ることができるかもしれませんね。

おこづかい帳をつける意味

―これまで奨学金、保険、悪徳商法とお金に関して役に立つ情報を紹介していただきました。「お金の使い方」という観点では、どういったことを知っておくべきでしょうか?

そのためには、「おこづかい帳」をつけて、自分のお金を自分で管理することが必要でしょう。

「お金が必要な時はその都度、お母(父)さんからもらう」ではなく、1か月とか期間を決めて、「おこづかいを自分で管理する」といった習慣を子どものころからつけることが大事です。(親の教育方針しだいですが・・・)

―「おこづかい帳」は面倒くさくて続けられないイメージがありますが・・・。

アプリだとか、簡単にできる方法は活用していければいいと思いますよ。

―「おこづかい帳」をつける上で注意した方がいいことは?

継続することに尽きます。これに限らずなんでもね。耳タコな表現かもしれませんが「継続は力なり」です。

―貯金額などに目標を設定した方がいいでしょうか?

10代のみなさんは、なにか高額なものを買う場合以外は、貯金を頑張る必要はないと思います。むしろ大事なのは、「お金の流れを自分で記録しておく習慣をつける」ことです。

「いつの間にかお財布からお金がなくなっていた」ではなく、「〇〇日、〇〇に〇〇円使ったから、残高が〇〇円になったんだ」という過程を把握できるようになってほしいです。

―自分で使い方をコントロールして、お金の出入り(収支)を把握できているかということですね。

そうですね、お金の流れを「自分ごと」として管理する力を身につけることが大切ですね。

―会計的なリテラシー(知識や理解能力)も、おこづかい帳を付ける力も、「お金の出入りを管理する」という点で基本は同じと言えそうですね。編集長もおこづかい帳(=家計簿)、続けてみます!

(編集長が使っている家計簿アプリはこちら。色々試したわけではないのですが、普通に使いやすくて、続けられているのでいいアプリだと思います!)

わたしたちが税金に関心を持てない理由

―税金についてもお聞きしたいです。日々の生活に関わることとはわかっていても、なぜ私たちは税金に関心を持てないのでしょうか?

経営者・事業主の方は、年に一回まとめて国に税金を納めているため、 税金を払っているという実感があり、関心を持っている方が多いです。自然と税金の使いみち、政策の動向にも興味を持ちます 。

一方、サラリーマンは、会社からもらうお給料がすでに税金を引いたもの(源泉徴収)なので、いくら税金が引かれていて、どんな用途に使われているか関心がないことも多いですね。税金を払っているという実感がないといえます。日本の社会人の大多数が企業の従業員や公務員であるサラリーマン(給与所得者)だから、日本の政府は税金を徴収しやすいのかもしれません。

アメリカでは、会社勤めをしていても、個人が確定申告(注:自身の所得に基づいて納税しなければならない額を納税者が自ら税務署に申告すること)を行います。

―多くの人は税金が引かれた後のお給料をもらっているから、税金が「自分ごと」じゃないんですね。「絶対に変だよ!」と思うような税金の使い方があっても、実際に声をあげる人が少ない。

日本で税金の使いみちについて、大規模なデモが起きないのは、「給与所得者の割合が高いから」という見方があります。そして、それが政治への関心の低さ、選挙の投票率の低さにつながっているのではないかともいわれます。

子どものころから一連の「税金」の流れを知っていれば、「行政」が「税金」の使いみちを決めていて、その「行政」を左右するのは「政治」なので、「政治」の選択を左右する「選挙」にもっと多くの人が行くようになるのではないでしょうか。

「政治」への関心と、「税金」に関する教育はつながっています。

―たしかに、日本の若者にはお金の基礎教養が足りないかもしれません。編集長は今年社会人になりましたが、社会保険、雇用保険、年金などお金のことはなにもわかっていませんでした。知ったほうがいいとは思うけど、面倒くさい。なんで学校でお金のことを教えてくれなかったんだろう?と思います。

なんで保険は営業色が強いの?

―最後にお尋ねします。保険については前のインタビューでもお聞きしましたが、「仕組み」は合理的なのに、世間一般では営業っぽいマイナスなイメージを持たれています。なにか根本的な原因はあるのでしょうか?

原因の1つは、保険会社のPR不足でしょう。

一般の人に、保険会社は「商売(自社の利益)」最優先で保険加入者を集めて、多くの利益をあげていると思われがちなのではないでしょうか?事実、バブル時代には保険会社所有のビルが日本中いたるところにありました。

保険会社は、「加入者が支払った掛け金(保険料)をプールし、不幸にして損失があった人に保険金としてお届けする。」まさに「助け合い」をお手伝いするのが本来の使命です。加入者を募集したり、保険金をしかるべき人に支払ったりといった手間にかかる経費や事業の運営・継続費用はあるにしても、大前提は「公共の福祉」をめざす組織でありたいと思います。

▼塚本さんが解説する「保険の仕組み」についてはこちら

2つ目は保険料が高いということです。

以前はお客さまが保険に加入するため、自ら保険販売店に来店するケースが少なかったので、訪問販売に多くの経費がかかりました。

しかし最近は来店型保険ショップも増えてきました。近年はインターネット等を活用して販売経費を最小限にしようとしている会社もあります(ただしTV広告など広告宣伝費が膨大なコスト)。

今後も販売に関わる経費がより削減された保険が増えていくことでしょう。

―そういう意味でもインターネット販売は画期的なんですね。

3つ目は、とくに生命保険については、消極的なイメージを持つ方が多いので、販売員は保険の必要性をお客さまに理解していただかなくてはならず、営業の面が強くなってしまったのかもしれません。ましてや、販売員が強引に勧めるかたちで、「GNP(義理・人情・プレゼント)」で保険を販売するのは、本来、あるべき姿ではありません。

「将来起こりうるリスクへの備えを金銭に切り替えたものが保険だ」ということが、多くの方に理解されれば、「保険の仕組み」を活用しようと、自ら選んで必要な保険に加入する方が増えるのはないでしょうか。

このような流れが広がれば、将来的に保険のイメージも良くなると思います。

―色々と腑に落ちました。ありがとうございました。

この記事へのコメントはありません。